在杭州,投资理财有P2P暴雷,连租房子都有长租公寓爆仓。P2P平台跑路,投资人维权无门,现在又有了一批不知不觉拿信用换了贷款的租客,不仅租的房子没法住,还要给从未听过的金融公司月月打钱。

中国房地产报曝出,8月20日,杭州长租公寓鼎家宣布破产,波及平台上4000余房东、租客,以及6家网贷平台。长租公寓怎么了?

鼎家爆仓的教训

按道理,长租公寓应该是通过低卖高卖转中间的房租差价,但是鼎家却在中间玩了一把“空手套白狼”。

其大概的流程如下:鼎家先和个人房东签订长期租赁合同,把房屋的租赁权拿到手,然后,中介再和租客签订租赁合同,关键一步在于,让租客和金融公司签订贷款合同,把贷款拿到的钱一次性付给中介公司,而租客逐月偿还给金融公司。

据报道,租客们通过一个名为“51返呗”(现更名为“爱上街”)的APP一次性把租金付给了鼎家。如今,鼎家破产,租客不仅拿不到先行支付的押金,还依然要每月按时向爱上街还钱,房东也未收到鼎家公司应给的之后租金,一些房东已经准备收房赶人。

前我爱我家副总裁胡景晖上周日在个人媒体沟通会说“长租公寓爆仓,一定比P2P爆雷更厉害”,没想到一语成箴。爱上街称,此次通过爱上街平台分期的租客共计243名。

澎湃特约评论员沈凌举了个例子:假设我们的房东每月收租2000元,而中介转租的租金是3000元。那么实际上通过这个转租的服务,中介公司产生的增值(也就是可以计入GDP的那个部分)是1000元。3000元并不能完全用来作为抵押品,因为其中2000元的现金流的权利是房东的,租来的东西产生的收益也不能作为抵押品。

而鼎家公寓破产牵扯出的关键问题在于,租户的按月付款是实际上贷款合同,以个人信用获得了金融公司一年的租金贷款,承担巨大的风险,这件事情租客是知道还是不知道?如果不知道,那显然是一场骗局。

8月23日晚间,寓团(上海)网络科技有限公司发布公告称,宣布接盘鼎家旗下资产,但不接盘债务和纠纷。公告中给出两种解决方案:业主与寓团公司在原合同上续签2年,寓团公司将一次性补偿50%-100%月租金;一次性补偿150%-200%月租金,并将原合同续签3~5年。

寓团公司表示,如业主不愿与公司签订新的协议,可与鼎家方面相关负责人协商,或者“直接通过司法途径维护自身权益”。看情况,租客要讨还租金,只能借助于法律手段了。

上门维权的租客

鼎家提前套利,资金链断裂导致破产,也引发了对其他长租公寓品牌的质疑,长租公寓回报周期长、利润率低的特点使得其需要大量资金,不少长租公寓都提供小额分期业务及使用ABS等金融工具融资。

自如、魔方们的“金融”租房套路

8月22日,北京市住房城乡建设委消息称同市公安局等部门,依托北京12345政府服务热线,开通打击“黑中介”投诉举报专线。据悉,举报专线开通首日就查处了多达23家中介。包括北京自如生活资产管理有限公司,北京万通置地房地产经济有限公司,北京众联房地产经济有限公司等。

同时指出,住建委已对自如、相寓两家住房租赁企业进行现场执法,北京自如生活资产管理有限公司查实涉嫌存在违法违规问题。下一步各部门将加大惩处力度。

长租公寓玩家可分为集中式和分散式两种,集中式多由开发商自持经营,分散式则主要是房产中介或公寓运营商租下存量房源,重新包装二次出租。舆论热议的自如、蛋壳、相寓以及鼎家,都主要是分散式长租公寓。

背靠链家,自如应该是长租公寓里不缺资源的那类玩家,但近一年来,自如已经发行了4期ABS,而作为底层资产的,正是租客的分期贷款合同。

自如的支付方式,有月付、季付、年付等方式,从租金的设计上,季付和年付比月付的价格便宜,如果是押一付一,则每月房租要上涨5%。显然自如也是推荐客户选择预付租金,预付租金现金流可以形成一个浮动的资金池,如果房东租金是月结,那每月自如都能在手里握一笔资金。

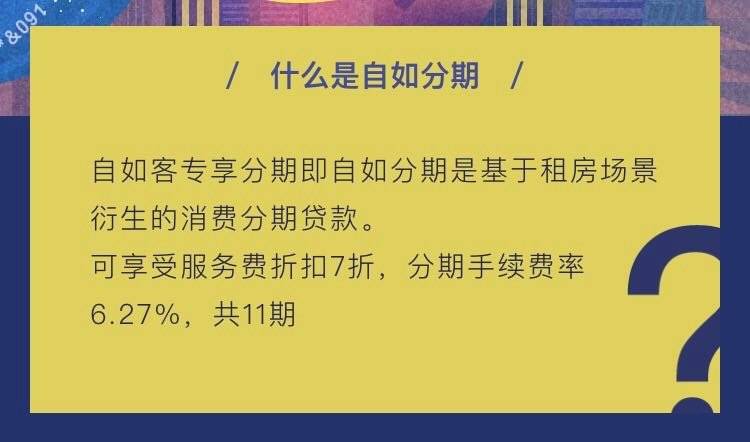

而自如客专项分期这个付款项目,也就是分期贷款,自如管家会大力推荐租客使用这个项目。虎嗅·高街高参致电询问了一位自如管家,这位自如管家反馈,如果“海燕计划(面对应届高校毕业生,0押金,月付)”一年期满,那么押一付一和分期两者,他更推荐使用自如分期。

押一付一每月房租要上涨5%,分期则是服务费打七折,分期手续费率6.27%,租房往往是短期决策,如果不注意,租客就会被管家绕进去。此前笔者在入驻自如时,签约的管家称最喜欢与“海燕计划”的租客签约,因为如果租客不办理分期,他们是要扣钱的。

长租都是一年期,除去第一个月,分期会分11期,租客按照等额本息每月支付,用Excel中的IRR公式计算一下,实际利率约为11.3%。这个利率并不低,已经超过了一些现金贷平台。

分期确实能缓解租客每月的房租压力,但自如管家想让租客分期付款,但“贷款”两个字却是绝口不提的。

而获取分期用户之后,自如就可以用发行ABS的方式,将租户租金提前变现。去年8月,自如通过私募发布了自己第一个ABS产品——“自如1号”。

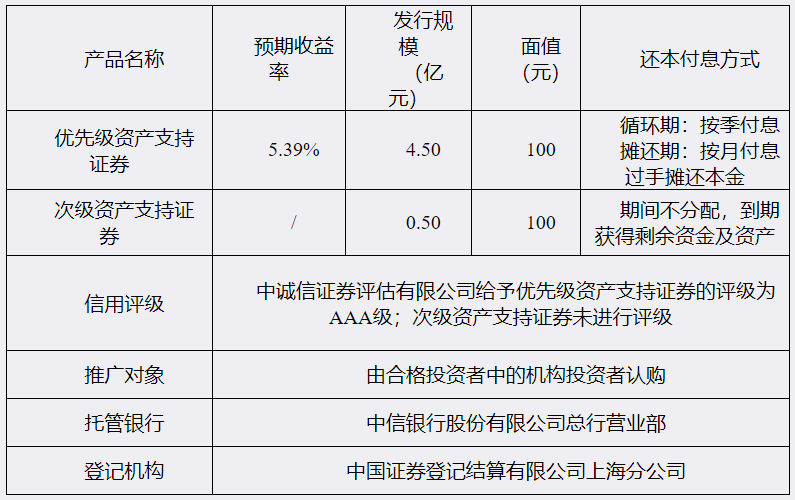

据自如ABS材料,截至2017年5月10日,该专项计划基础资产信托计划项下底层资产自如房租分期小额贷款余额4.92亿元(信托计划总规模5亿元,包含缴纳的信托业保障基金及现金),共涉及23501笔,所有合同期限均为11个月,加权平均剩余期限为9.79个月,平均单笔合同金额为20956元。即ABS的底层资产是自如2.3万单租房分期租房合同,共计4.92亿元的小额贷款。

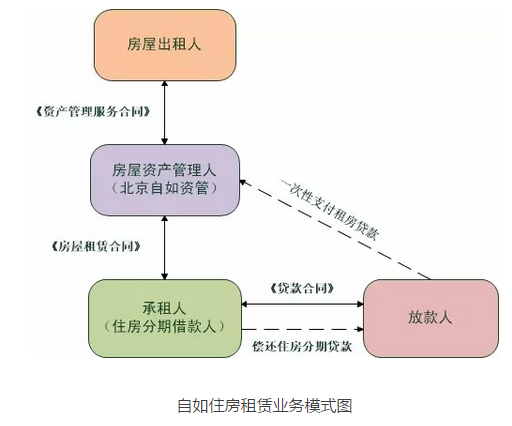

长租公寓运营商通常没有消费金融牌照和小额贷款牌照,不能直接向个人发放贷款,在“自如1号”中,自如通过设立信托,以通道方作为受托人,由受托人发放信托贷款的方式间接向租客发放住房分期贷款。

作为房屋资产管理人,自如在开展租赁业务时通过与承租方同时签署《房屋租赁合同》与《贷款合同》将租赁合同债权转变为住房分期贷款,进而形成以小额贷款为标的资产的底层资产。租客使用自如分期时是签了两个合同的,一个是租房合同,一个是分期合同。

由于租客每月都要按时还款,“自如1号”ABS的现金流稳定,而且贷款额度和底层资产池具有小额分散特点,加上租金对租房的年轻人来说是一种稳定持续的支出,违约率较低,因自如1号”被认为安全性极高,优先级产品评级为AAA。

此外,自如1号的预期收益率为5.39%,自如是可能从中赚到息差的。而自如发行ABS融到的钱,在结算房东之外,可以继续囤房源,找租客,积累分期用户,然后继续发布ABS。在“自如1号”之后,自如又发行了三期 “自如2号”ABS。

与自如类似的还有魔方公寓,二者都是非自持物业,通过信托受益权类ABS来盘活未来租金收入,不过底层资产略有区别,自如是租金分期应收款,魔方是租赁收益权。

魔方公寓ABS底层资产为魔方中国及其北京、上海、广州3个子公司经营的30处物业4014间公寓2016年6月至2019年6月租金收入,预期收益率在5%左右,但实际上,魔方的融资成本在8%左右。

“金融信贷”模式隐忧

潘石屹曾在采访中表示,“租房价格再翻番还是亏本的”。因为如果是从银行贷款产生的利息,按照银行基准利率是4.9%,可能实际得5%、6%,用贷款建成公寓租出去,回报率最高超不过1%,所以这个生意是亏的。

但事实是,除了收取房租差价,长租公寓还有其他盈利渠道。以自如为例,如果有租客分期付款,那就要承担11.3%的利息。自如将此租户的分期转化为小额贷款,通过ABS发行债券进行融资,利率为5.39%,二者之间有将近6%的利息差,而自如还能拿融到的资金继续拓展房源。

与鼎家相比,自如还算不错了,至少没有默认贷款,有些平台甚至只有年付和押一付一两种付款方式。自如、魔方通过ABS融资与鼎家“空手套白狼”完全不同,但自如和魔方要保证其有持续的底层资产,因此可能会有抢占房源和提高租金的现象发生。

祝九胜曾表示,长租公寓在各大城市的渗透率都不足5%,在没有一家独大的情况下,长租公寓玩家都想先快速做大,也造成市场上大品牌竞价收房的现象。不管长租公寓的行为有没有拉高房租,通过金融方式加的杠杆,最终压力都要压在租房者的身上。

随便翻一个比较大的租房中介平台,一般其大部分收入,都来自北上广深杭等一线、新一线城市。刚迈入社会的年轻人,不想跟黑中介打交道,也想住得体面些,品牌公寓自然是首选。在北京,工作不到三年的年轻人,几乎要月收入的一半花在租房上,而选择月付,就让分期贷款有了可趁之机。

靠金融手段盈利,显然不是合理的盈利模式,但如果真如潘石屹所说,租金收益率太低,靠收正常房租没办法赚钱,那长租公寓想要保证金融模式走得通,路径就有两条,要么房价降,要么房租涨。

“金融信贷+长租公寓”模式的魔方、自如等都面临同样的问题,一是非自持物业是否合规;二是入住率和房租收益能否覆盖金融信贷的本息,如果不能,那么未来也可能要面临资金链压力。