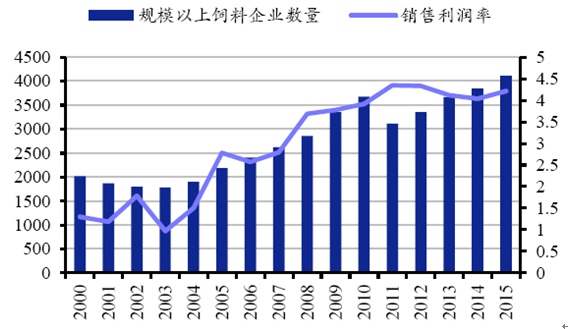

饲料加工业进入发展瓶颈期。2012 年以后,在养殖存栏高位的背景下,饲料加工业增速明显放缓,行业进入发展瓶颈期。中小企业在2005 年以后加速退出,市场份额向龙头企业集中。2014 年,产量超100 万吨的饲料企业已达31 家,合计产量占全国总产量的51%,规模以上饲料加工企业数量持续增长,盈利能力提高。

2004-2014年饲料产量增速放缓

资料来源:公开资料整理

2000-2014年规模以上饲料加工企业数量统计

资料来源:公开资料整理

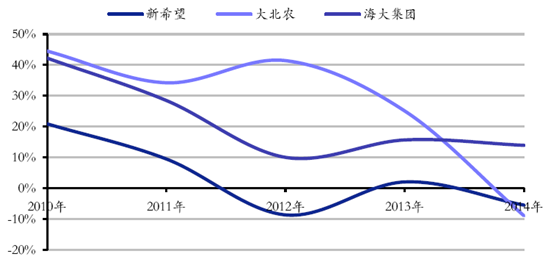

产业信息网发布的《2015-2022年中国饲料市场全景调研及投资战略咨询报告》显示,饲料加工业发展变革势在必行。饲料属于种植和养殖的中间环节,行业门槛低,议价能力弱,原料价格波动及下游自配或自建饲料(厂),压缩饲料企业生存空间。2008 年以来,以大北农、海大集团、双胞胎等企业为代表领先当时同行的服务营销模式已经走到尽头,行业最先进行创新变革的企业也遇到瓶颈,饲料销量增速下滑明显。面对饲料加工行业的发展瓶颈,上市饲料企业几乎全部都在进行转型:首先,规模化养殖场从要求养殖技术指导向要求养殖系统解决方案转变;第二,向互联网或养殖领域延伸,是提供养殖系统解决方案的两条思路。

主要上市饲料公司转型方向

资料来源:公开资料整理

2010-2014年行业领先企业饲料销量增速下滑明显

资料来源:公司公告

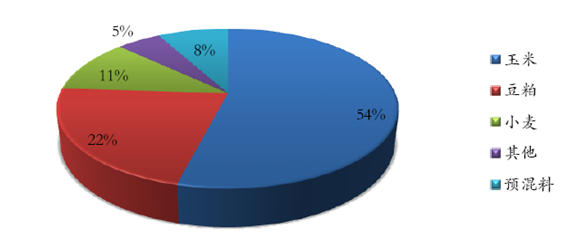

2016 年饲料将接棒养殖,迎来盈利黄金期。典型饲料配方是能量占60-65%,蛋白约占20%-25%,预混料占比8%,GGDS 等添加剂占2%-5%,而饵料的成本结构中玉米占比54%,其次为豆粕,占比22%,小麦占11%,预混料及其他材料分别占8%、5%。

首先,单吨净利方面,从2015 年下半年开始,饲料的主要原材料玉米、豆粕等原材料下跌明显,对饲料毛利率改善明显。此外,随着养殖景气回升,养殖户对饲料的价格承受能力提升,预计2015 年第四季度到2016 年第二季度,饲料加工企业的单吨净利会有所提升。其次,在销量方面,2016 年下半年,预计生猪养殖行情将见顶。养殖行情见顶其背后的含义在于养殖盈利还将在高位徘徊一段时间,而生猪存栏将逐渐增加。随着养殖存栏量的增加,饲料需求也随之增加。这个阶段,饲料加工企业不仅能够单吨净利维持在高位,其饲料销量也会增加。因此,预计从2015 年第四季度开始,饲料行业盈利有望出现环比改善,从2016 年第二季度起,饲料迎来盈利加速的拐点。

2016年饲料成本结构